Calcolo ed esempi cedolare secca 2025 per affitto casa

Come si calcola l’affitto con cedolare secca nel 2025: le aliquote previste e le regole

La cedolare secca rappresenta un regime fiscale agevolato per i proprietari di immobili che desiderano affittare una casa. Questo sistema prevede diverse aliquote e vantaggi, ma anche alcune rinunce. Approfondiamo come si calcola, quali sono i benefici e quando conviene scegliere questa opzione fiscale.

Cos'è la cedolare secca e quali vantaggi offre nel 2025

Il regime fiscale della cedolare secca risulta più conveniente del regime di tassazione ordinario perché accorpa in un'unica imposta sostitutiva diversi tributi:

- Irpef e relative addizionali (comunali e regionali)

- Imposta di registro sul contratto di locazione

- Imposta di bollo sui documenti contrattuali

È importante sottolineare che il reddito derivante dalla locazione di immobili con tassazione a cedolare secca non viene considerato nel calcolo del reddito complessivo ai fini Irpef, ma viene comunque incluso nel computo del reddito per beneficiare di particolari agevolazioni, come per il calcolo dell'ISEE.

Un aspetto da considerare è che scegliendo tale regime fiscale agevolato non si può modificare, aumentandolo, l'importo del canone di locazione pattuito al momento della stipula del contratto in base all'adeguamento Istat.

Aliquote della cedolare secca per l'affitto di casa nel 2025

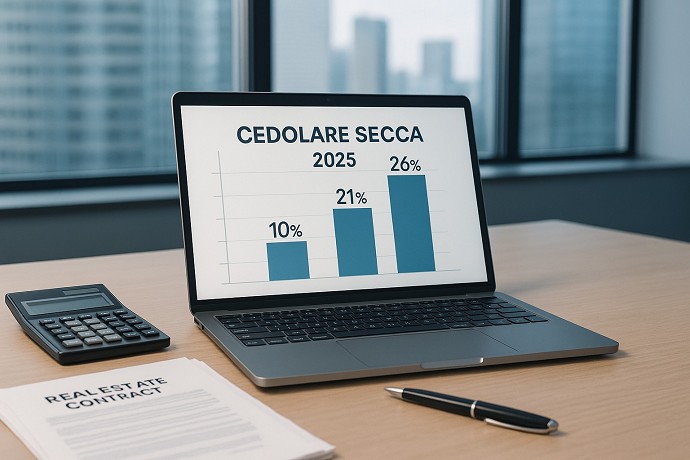

Il regime della cedolare secca per affitti prevede tre diverse aliquote in base alla tipologia di contratto stipulato:

- 21% per i contratti di locazione a canone libero (4+4)

- 10% per i contratti a canone concordato (3+2 e rispettando le condizioni contrattuali stabilite a livello locale), per i contratti di affitto a studenti universitari fuori sede e per i contratti transitori, ossia contratti di locazione per un periodo non inferiore a un mese e per un massimo di 18 mesi

- 26% per gli affitti brevi, ma solo dal secondo immobile in poi

È importante specificare che per il 2025, chi affitta per brevi periodi (inferiori ai 30 giorni) una sola casa continua a pagare la cedolare secca al 21%, mentre chi affitta più di un immobile con questa modalità calcola l'aliquota al 26% dal secondo immobile in poi.

Questa distinzione è stata introdotta per regolamentare meglio il mercato degli affitti brevi, incentivando al contempo le locazioni più stabili attraverso aliquote più favorevoli.

Come calcolare la cedolare secca, base imponibile

L'aliquota prevista della cedolare secca si applica al reddito complessivo derivante unicamente dalla locazione, ovvero all'intero canone annuo pattuito. A differenza del regime ordinario Irpef, dove si applica una deduzione forfettaria (attualmente del 5%), con la cedolare secca l'importo del canone viene considerato al 100%.

La base imponibile per il calcolo è costituita dall'intero canone di locazione annuo risultante dal contratto, senza alcuna riduzione o deduzione. Questo significa che se il canone mensile è di 1.000 euro, la base imponibile annua sarà di 12.000 euro.

Esempio pratico di calcolo della cedolare secca

Facciamo un esempio concreto di calcolo della cedolare secca per un contratto a canone libero. Ipotizziamo un proprietario che percepisce un reddito derivante dal canone annuo di 12.000 euro, equivalente a 1.000 euro mensili di affitto.

Con la cedolare secca al 21% il calcolo è il seguente:

- Canone annuo: 12.000 euro

- Imposta dovuta: 12.000 × 21% = 2.520 euro

Nel regime ordinario Irpef, invece, il calcolo sarebbe diverso:

- Canone annuo: 12.000 euro

- Deduzione forfettaria 5%: 600 euro

- Base imponibile: 11.400 euro

- Tassazione in base all'aliquota Irpef (ipotizzando uno scaglione medio): 11.400 × 23% = 2.622 euro

- Addizionali regionali e comunali (circa 1-2%): circa 138 euro

- Totale imposte: 2.760 euro

Nel nostro esempio, con la cedolare secca si ottiene un risparmio di circa 240 euro annui, senza considerare l'esenzione dalle imposte di registro e di bollo che rappresentano un ulteriore vantaggio economico.

Esempio di calcolo per contratti a canone concordato

Nel caso di un contratto a canone concordato, il vantaggio può essere ancora più significativo. Riprendendo l'esempio precedente ma applicando l'aliquota agevolata del 10%:

- Canone annuo: 12.000 euro

- Imposta dovuta con cedolare secca: 12.000 × 10% = 1.200 euro

In questo caso, il risparmio rispetto al regime ordinario Irpef sarebbe di ben 1.560 euro all'anno, evidenziando quanto possa essere vantaggiosa la cedolare secca per questa tipologia di contratti.

Esempio per affitti brevi con più immobili

Consideriamo ora un proprietario che possiede 3 appartamenti destinati ad affitti brevi. In questo caso:

- Primo immobile: aliquota cedolare secca al 21%

- Secondo e terzo immobile: aliquota cedolare secca al 26%

Se il canone annuo ricavato da ciascun immobile fosse di 10.000 euro, il calcolo sarebbe:

- Primo immobile: 10.000 × 21% = 2.100 euro

- Secondo immobile: 10.000 × 26% = 2.600 euro

- Terzo immobile: 10.000 × 26% = 2.600 euro

- Totale imposte: 7.300 euro

È importante sottolineare che dal quinto immobile in locazione breve, l'attività è considerata imprenditoriale e richiede l'apertura di partita IVA, non potendo più beneficiare del regime della cedolare secca.

Modalità di pagamento della cedolare secca

Il pagamento della cedolare secca segue le stesse scadenze dell'Irpef e prevede un sistema di acconto e saldo:

- Acconto: pari al 100% dell'imposta calcolata sui redditi assoggettati a cedolare riferiti all'anno precedente, da versare:

- In un'unica soluzione entro il 30 novembre se l'importo è inferiore a 257,52 euro

- In due rate (40% entro il 30 giugno e 60% entro il 30 novembre) se l'importo supera i 257,52 euro

- Saldo: da versare entro il 30 giugno dell'anno successivo

Il versamento deve essere effettuato tramite modello F24, utilizzando i seguenti codici tributo:

- 1840: Acconto cedolare secca prima rata

- 1841: Acconto cedolare secca seconda rata o unica soluzione

- 1842: Saldo cedolare secca

Requisiti per accedere alla cedolare secca

Non tutti possono optare per il regime della cedolare secca. I requisiti principali sono:

- Soggetti ammessi: persone fisiche titolari del diritto di proprietà o di diritto reale di godimento (usufrutto, uso, abitazione), che non agiscono nell'esercizio di attività d'impresa o di arti e professioni

- Immobili ammessi: unità immobiliari abitative appartenenti alle categorie catastali da A1 a A11 (esclusa A10 - uffici) e relative pertinenze (C2, C6, C7) se locate congiuntamente all'abitazione

- Contratti ammessi: contratti di locazione a uso abitativo

Sono invece esclusi dal regime della cedolare secca:

- Le società e gli enti non commerciali

- Gli immobili a uso commerciale (negozi, uffici, ecc.)

- I contratti di locazione stipulati nell'esercizio di attività d'impresa o di arti e professioni

Come optare per la cedolare secca

L'opzione per la cedolare secca può essere esercitata:

- Al momento della registrazione del contratto, compilando il modello RLI (Registrazione Locazione Immobili)

- Nelle annualità successive, presentando il modello RLI entro 30 giorni dalla scadenza dell'annualità precedente

- In caso di proroga del contratto, presentando il modello RLI entro 30 giorni dalla proroga

È necessario inoltre inviare una comunicazione all'inquilino con lettera raccomandata, nella quale si dichiara la scelta di optare per la cedolare secca e la rinuncia agli aggiornamenti del canone, inclusi quelli legati alla variazione Istat.

Quando conviene scegliere la cedolare secca

La cedolare secca risulta particolarmente vantaggiosa in questi casi:

- Per contribuenti con aliquote Irpef elevate (oltre il 30%)

- Per i contratti a canone concordato, grazie all'aliquota ridotta del 10%

- Quando si vuole semplificare la gestione fiscale, evitando il pagamento separato di diverse imposte

- In periodi di bassa inflazione, quando la rinuncia all'adeguamento Istat ha un impatto minimo

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra