Come funziona l'indennit‡ di contingenza in busta paga nel 2025

Indennit‡ di contingenza 2025: cos'Ë, come si calcola e quando spetta in busta paga. Spiegazioni e chiarimenti

L'indennità di contingenza rappresenta un elemento storico della retribuzione lavorativa italiana, originariamente concepita per adeguare gli stipendi all'andamento del costo della vita. Sebbene oggi rimanga come voce fissa in busta paga, è importante comprenderne il significato e la funzione all'interno del sistema retributivo attuale nel 2025.

Cos'è l'indennità di contingenza

L'indennità di contingenza è stata per anni un meccanismo di adeguamento automatico delle retribuzioni all'aumento del costo della vita. Questo strumento economico era stato pensato per proteggere il potere d'acquisto dei lavoratori dall'inflazione, garantendo che gli stipendi mantenessero il loro valore reale nel tempo.

Dal 2001, l'indennità di contingenza non viene più aggiornata e rimane cristallizzata come importo fisso all'interno della busta paga. Questo cambiamento è stato determinato dall'abolizione del sistema di scala mobile che prevedeva adeguamenti automatici dei salari in base all'inflazione.

Nel 2025, questa voce continua ad apparire nei cedolini paga come componente della retribuzione, ma il suo valore resta immutato rispetto a quanto stabilito oltre vent'anni fa. Nonostante l'assenza di aggiornamenti, l'indennità di contingenza mantiene la sua rilevanza come parte integrante della retribuzione complessiva del lavoratore.

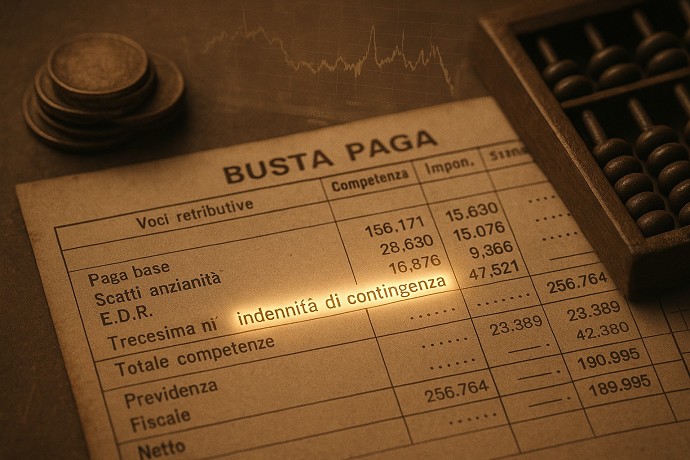

Le componenti della busta paga e il ruolo dell'indennità di contingenza

La busta paga è un documento complesso che comprende diverse voci retributive. L'indennità di contingenza si inserisce tra gli elementi fissi della retribuzione, insieme ad altre componenti quali:

- Paga base: rappresenta la retribuzione minima stabilita dal CCNL in base alla qualifica e al livello di inquadramento del lavoratore

- Terzo elemento: importo retributivo fisso derivante da accordi sindacali

- Scatti di anzianità: incrementi periodici della retribuzione legati all'anzianità di servizio presso l'azienda

- Superminimo individuale: eventuali aumenti retributivi concordati individualmente oltre i minimi contrattuali

- Indennità per mansioni specifiche: compensi aggiuntivi legati a particolari compiti o responsabilità

Nel 2025, questi elementi continuano a costituire l'ossatura della retribuzione lorda, con l'indennità di contingenza che, pur non essendo più soggetta ad aggiornamenti, rimane una componente fissa che contribuisce a determinare l'importo finale dello stipendio.

Gli scatti di anzianità: meccanismo e limiti

Gli scatti di anzianità rappresentano aumenti periodici della retribuzione che premiano la permanenza del lavoratore presso la stessa azienda. Nel 2025, questi incrementi continuano a seguire regole precise definite dai contratti collettivi nazionali, che stabiliscono:

- L'importo di ciascuno scatto

- Il numero massimo di scatti conseguibili

- La periodicità con cui maturano (generalmente ogni 2-3 anni)

È importante sottolineare che il periodo di apprendistato non viene conteggiato ai fini della maturazione degli scatti di anzianità. Questa regola rimane valida anche nel 2025, seguendo quanto stabilito dai rispettivi CCNL di categoria.

Il superminimo: una componente personalizzata della retribuzione

Il superminimo individuale rappresenta un elemento retributivo che va oltre quanto previsto dal contratto collettivo. Nel 2025, questa componente continua a essere frutto di una negoziazione diretta tra datore di lavoro e dipendente, e può essere concordata:

- Al momento dell'assunzione, come parte dell'offerta iniziale

- Durante il rapporto di lavoro, come riconoscimento di particolari competenze o risultati

A differenza dell'indennità di contingenza, il superminimo può essere assorbibile o non assorbibile, a seconda degli accordi presi. Nel primo caso, potrà essere gradualmente riassorbito in occasione di aumenti contrattuali; nel secondo caso, rimarrà una componente stabile della retribuzione indipendentemente da futuri incrementi.

Struttura della busta paga e collocazione dell'indennità di contingenza

La busta paga presenta una struttura ben definita, suddivisa in tre parti principali. Nel 2025, questa organizzazione rimane sostanzialmente invariata:

Parte superiore: dati anagrafici e contrattuali

Questa sezione contiene:

- Informazioni anagrafiche del lavoratore e del datore di lavoro

- Elementi identificativi del rapporto di lavoro (tipologia contrattuale, data di assunzione)

- Livello di inquadramento e CCNL applicato

È proprio in questa parte che troviamo l'indennità di contingenza, elencata tra gli elementi fissi della retribuzione mensile.

Parte centrale: attività lavorativa del mese

La sezione centrale della busta paga descrive nel dettaglio:

- Le prestazioni lavorative effettuate (ore ordinarie, straordinarie, festive)

- Le assenze (ferie, malattia, permessi)

- Eventuali indennità specifiche legate a particolari condizioni di lavoro

Per ciascuna di queste voci viene assegnata una retribuzione specifica, calcolata in base ai parametri contrattuali applicabili nel 2025.

Parte finale: calcoli contributivi e fiscali

Questa parte contiene:

- Il calcolo della contribuzione previdenziale

- La determinazione dell'imponibile fiscale

- Il calcolo dell'IRPEF e delle relative detrazioni

- L'importo netto che verrà effettivamente corrisposto al lavoratore

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra