Quanto si paga di Imu 2025 se la casa o immobile č stato venduto nel corso dell'anno. Calcoli ed esempi

Quali sono le regole di calcolo e di pagamento dell'Imu 2025 per una casa venduta in corso d'anno: i chiarimenti

L'Imposta Municipale Unica (IMU) si configura come un tributo a cadenza annuale che segue precise regole di calcolo anche in caso di cambiamento della proprietà durante l'anno fiscale. La normativa prevede una ripartizione dell'onere tributario tra venditore e acquirente in base ai mesi effettivi di possesso dell'immobile.

Il presupposto impositivo dell'IMU nel caso di compravendita

Il presupposto fondamentale per il pagamento dell'IMU è il possesso di un immobile. Quando un immobile viene venduto nel corso dell'anno, questo presupposto viene meno per il venditore e si trasferisce all'acquirente. L'IMU 2025 mantiene le stesse regole di calcolo degli anni precedenti: si parte dalla base imponibile e si applicano le aliquote stabilite dai singoli Comuni.

La normativa attuale stabilisce che l'IMU deve essere versata dai proprietari per l'intero anno fiscale (dal 1° gennaio al 31 dicembre). Tuttavia, in caso di vendita in corso d'anno, l'imposta viene suddivisa proporzionalmente tra le parti coinvolte nella transazione immobiliare.

Come si ripartisce l'IMU tra venditore e acquirente

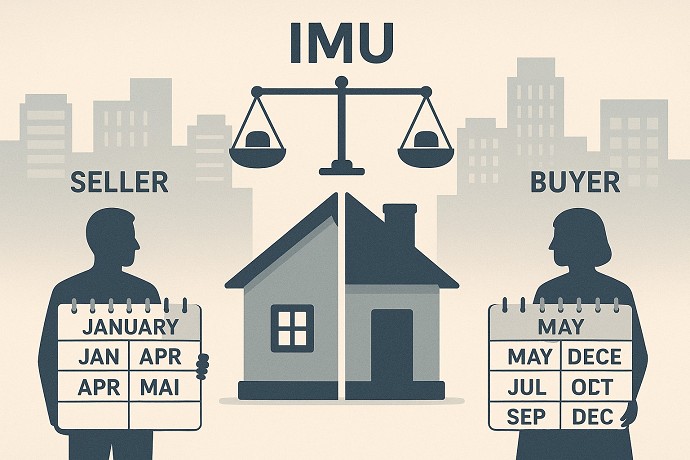

Nel caso di compravendita di un immobile durante l'anno, l'importo dell'IMU viene diviso tra il vecchio e il nuovo proprietario in base ai mesi effettivi di possesso. Il calcolo si basa sull'effettiva detenzione o titolarità del diritto reale sul bene immobile.

Facciamo un esempio pratico: se la vendita di una casa si conclude il primo maggio 2025, il pagamento dell'IMU sarà così ripartito:

- Il venditore sarà tenuto a pagare l'imposta per i primi quattro mesi dell'anno (gennaio-aprile)

- L'acquirente dovrà versare l'IMU per i restanti otto mesi (maggio-dicembre)

Questo perché, per legge, l'imposta è dovuta per anni solari in modo proporzionale alla quota e ai mesi dell'anno di possesso dell'immobile.

Regola del giorno 15 e attribuzione del mese di vendita

Un aspetto importante da considerare riguarda il mese in cui avviene la compravendita. La normativa aggiornata stabilisce una regola precisa per determinare a chi spetta il pagamento dell'IMU per il mese in cui si effettua il rogito:

- Se il rogito viene effettuato dal giorno 1 al giorno 15 del mese, l'imposta per quel mese è a carico dell'acquirente

- Se il rogito viene effettuato dal giorno 16 alla fine del mese, l'imposta per quel mese resta a carico del venditore

Questo criterio temporale è fondamentale per evitare contestazioni sulla ripartizione dell'imposta nel mese di passaggio di proprietà.

Le scadenze di pagamento dell'IMU 2025

Per il 2025, le scadenze per il pagamento dell'IMU seguono il consueto calendario:

- Acconto: 16 giugno 2025

- Saldo: 16 dicembre 2025

In caso di compravendita avvenuta tra le due scadenze, è importante che venditore e acquirente si accordino sulla ripartizione dell'imposta. Ad esempio, se la vendita avviene a luglio 2025, il venditore avrà già versato l'acconto a giugno (relativo ai primi sei mesi), mentre l'acquirente dovrà tenerne conto al momento del saldo di dicembre, pagando solo per i mesi di sua competenza.

Calcolo dell'IMU in caso di vendita, esempi pratici

Per comprendere meglio come funziona il calcolo dell'IMU in caso di vendita di un immobile, consideriamo alcuni esempi concreti:

Esempio 1: Vendita di un appartamento con rendita catastale di 800€ in un comune con aliquota IMU dell'8,6 per mille

- Base imponibile: 800€ × 1,05 × 160 = 134.400€

- IMU annuale: 134.400€ × 0,0086 = 1.155,84€

- Se la vendita avviene il 10 marzo 2025:

- Il venditore paga: 1.155,84€ × 2/12 = 192,64€ (gennaio e febbraio)

- L'acquirente paga: 1.155,84€ × 10/12 = 963,20€ (da marzo a dicembre)

Esempio 2: Vendita di un negozio con rendita catastale di 2.500€ in un comune con aliquota IMU del 10,6 per mille

- Base imponibile: 2.500€ × 1,05 × 55 = 144.375€

- IMU annuale: 144.375€ × 0,0106 = 1.530,38€

- Se la vendita avviene il 20 agosto 2025:

- Il venditore paga: 1.530,38€ × 8/12 = 1.020,25€ (da gennaio ad agosto)

- L'acquirente paga: 1.530,38€ × 4/12 = 510,13€ (da settembre a dicembre)

Nessuna disdetta richiesta per il pagamento dell'IMU

Un elemento importante da evidenziare è che, al momento della vendita di una casa o di un altro immobile, non è necessario effettuare alcuna disdetta specifica per il pagamento dell'IMU. Il passaggio della responsabilità fiscale dal venditore all'acquirente avviene automaticamente con la registrazione del rogito notarile.

Questo significa che, una volta completata la transazione immobiliare, gli uffici tributari vengono informati del cambio di proprietà attraverso i sistemi informatici collegati agli atti notarili. Il Comune riceve notifica del trasferimento e, di conseguenza, aggiorna i propri registri per il calcolo dell'IMU.

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra