Come leggere la busta paga? Spiegazione, significato delle voci ed esempi

Quali sono le voci riportate in busta paga e come si leggono: i chiarimenti e le spiegazioni

Cos’č la busta paga?

La busta paga è un documento riepiloga la retribuzione mensile che ogni lavoratore dipendente, a tempo determinato o indeterminato, percepisce e le relative imposte cui è soggetto e che il datore di lavoro ha l’obbligo di consegnare mensilmente. La busta paga, in particolare, riporta i compensi percepiti, le ritenute fiscali e i contributi previdenziali versati.

Come si legge una busta paga? Leggere e capire la busta paga non è sempre facile, ma è importante farlo per verificare che la retribuzione sia quella che effettivamente spetta in base al proprio contratto di lavoro, che il numero di ore di ferie e permessi maturati sia effettivamente quello da noi stessi calcolato e che siano corretti i versamenti dei contributi Inps da parte del datore di lavoro.

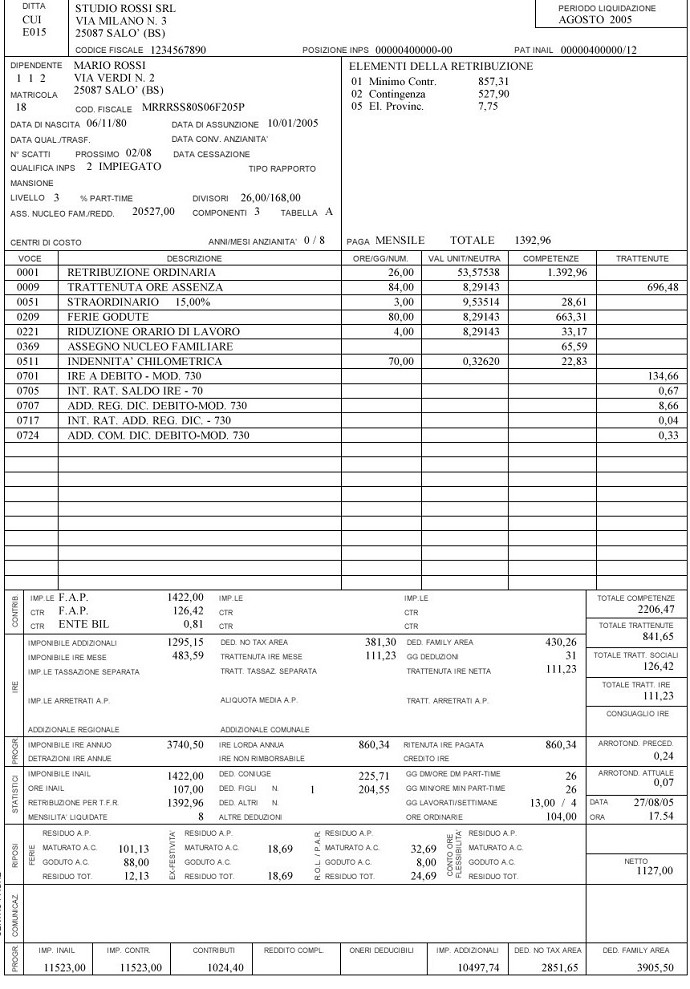

Come si legge un busta paga e quali sono le voci riportate

La busta paga è composta fondamentalmente da quattro sezioni:

- la sezione relativa ai dati anagrafici del datore di lavoro e del lavoratore;

- la sezione numerica relativa alle somme percepite dal lavoratore;

- la sezione relativa alle somme trattenute ai fini fiscali e previdenziali al lavoratore;

- la sezione relativa al riepilogo del numero di ore lavorate e di assenza, dei permessi e delle ferie maturate.

La prima parte della busta paga riporta tutti i dati che riguardano il lavoratore e l’azienda, a partire dai dati anagrafici come:

- matricola del lavoratore;

- cognome e nome del lavoratore;

- codice fiscale del lavoratore;

- data di assunzione dell’impiegato;

- mese di retribuzione;

- sede di lavoro;

- contratto di lavoro;

- livello e qualifica dell’impiegato;

- elementi vari del trattamento salariale;

- ferie, festività e permessi retribuiti, tra quelli accumulati (cioè quelli che ci siamo portati dall'anno precedente), maturati (fino a quel momento, nell'anno) e goduti;

- modalità di pagamento della retribuzione al lavoratore;

- anagrafica della ditta (ditta, ragione o denominazione sociale);

- posizione Inps dell’azienda;

- posizione Inail dell’azienda.

Sempre nella prima parte sono riportati i dati relativi al CCNL (contratto collettivo nazionale di lavoro) applicato e gli elementi relativi alla esclusiva retribuzione. Questi sono:

- paga base, o minimo tabellare, che dipende dal contratto collettivo in base alla categoria, dalla qualifica del lavoratore, dagli scatti di anzianità, dagli aumenti periodici della retribuzione in base ai contratti collettivi, per esempio del Ccnl Commercio, o del Ccnl Bancari;

- la contingenza, indennità per compensare la perdita di potere d’acquisto delle retribuzioni;

- E.D.R, elemento distinto della retribuzione, somma mensile di 10,33 euro per tredici mensilità, fissa per tutti i lavoratori del settore privato senza distinzione di qualifica o di contratto collettivo applicato.

Nella seconda parte della busta paga, in quella centrale, è riportata la retribuzione effettiva che spetta al dipendente, composta da diverse voci che sono, per esempio:

- ore ordinarie;

- ore straordinarie;

- premi e indennità;

- retribuzione indiretta, cioè i giorni di ferie goduti, i permessi, le festività, la malattia, l’infortunio, la maternità etc.

Procedendo ancor più verso il basso troviamo:

- le competenze per il lavoro svolto;

- l'assegno per il nucleo familiare;

- il compenso per le festività eventualmente lavorate che aumentano lo stipendio diminuito dalle trattenute dalla paga lorda;

- accantonamenti ai fondi Tfr;

- il reddito netto.

L’ultima parte della busta paga riporta invece gli elementi fiscali come:

- le trattenute fiscali,l' Irpef calcolata in base al reddito del dipendente e da cui vengono sottratte le detrazioni da lavoro dipendente, per il coniuge e i figli maggiorenni a carico.;

- i contributi previdenziali versati dal datore di lavoro all’Inps e all’Inail per garantire al dipendente la pensione di vecchiaia e di invalidità e trattamenti economici in caso di malattia e di maternità, e assicurazione in caso di disoccupazione, mobilità, assegni familiari;

- il trattamento di fine rapporto, Tfr, pari ogni anno all’importo della retribuzione annua diviso 13,5.

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra