Quanto costa aumento netto di stipendio tra 50-150 euro al mese ad una azienda al lordo nel 2025

Anche un piccolo aumento di stipendio puň incidere in maniera decisa sul costo complessivo che l'azienda deve affrontare. Ecco le stime.

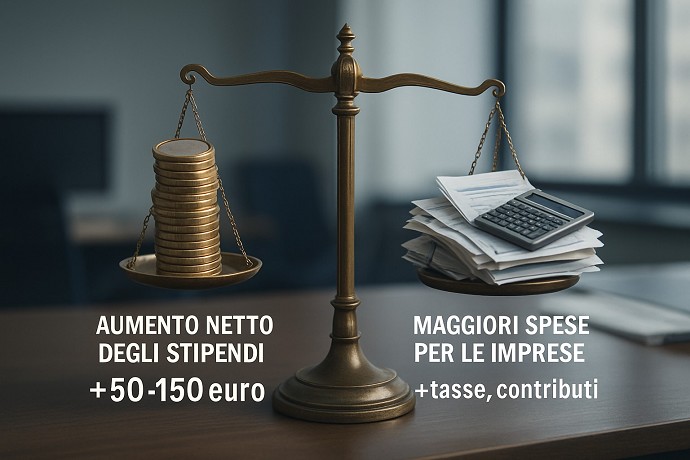

Quando si valuta un aumento retributivo per i dipendenti, è fondamentale considerare il reale impatto economico per l'azienda. Un incremento netto in busta paga di 50-150 euro mensili comporta infatti un costo aziendale significativamente maggiore a causa della tassazione e dei contributi obbligatori. Vediamo nel concreto quanto può pasare questa scelta su una azienda nel 2025.

Il costo effettivo di un aumento salariale nel 2025

Tutte le volte che un'impresa decide di concedere un incremento retributivo al dipendente, deve necessariamente preventivare una serie di spese aggiuntive. Queste comprendono non solo l'importo netto che il lavoratore riceverà, ma anche imposte, contributi previdenziali e diversi oneri accessori, inclusi quelli assicurativi.

A incidere maggiormente sono proprio le tasse ci sono nel 2025 per i dipendenti privati.

Di conseguenza, un aumento netto in busta paga di 50-150 euro mensili ha un impatto economico differente in base alla retribuzione iniziale del collaboratore. Tenendo conto della tassazione e dei contributi previdenziali, questo incremento può tradursi in un costo lordo per l'azienda mediamente compreso tra 90 e 280 euro al mese.

Gli scaglioni IRPEF e il loro impatto sul costo aziendale

Per comprendere meglio l'incidenza delle imposte sull'aumento salariale, è essenziale conoscere gli scaglioni IRPEF previsti per il 2025:

- Aliquota 23%: per redditi annui fino a 15.000 euro

- Aliquota 27%: per redditi da 15.001 a 28.000 euro (3.450 euro + 27% sulla parte eccedente i 15.000)

- Aliquota 38%: per redditi da 28.001 a 55.000 euro (6.960 euro + 38% sulla parte eccedente i 28.000)

- Aliquota 41%: per redditi da 55.001 a 75.000 euro (17.220 euro + 41% sulla parte eccedente i 55.000)

- Aliquota 43%: per redditi oltre 75.000 euro (25.420 euro + 43% sulla parte eccedente i 75.000)

Il datore di lavoro, in qualità di sostituto d'imposta, è tenuto a versare queste imposte direttamente all'Erario, trattenendole dalla retribuzione lorda del dipendente.

Calcolo del costo aziendale in base alla fascia di reddito

Il costo effettivo di un aumento retributivo varia significativamente in funzione dello scaglione di appartenenza del lavoratore. Ecco alcuni esempi pratici per il 2025:

Per un dipendente con reddito fino a 15.000 euro

Con un'aliquota IRPEF del 23%, un incremento netto di 50 euro mensili può tradursi in circa 90-100 euro di costo aziendale, considerando i contributi previdenziali (circa 30%) e l'imposta sul reddito.

Per un dipendente con reddito tra 28.001 e 55.000 euro

Con un'aliquota IRPEF del 38%, un aumento netto di 100 euro mensili comporterà un costo aziendale di circa 190-210 euro, a causa della maggiore incidenza fiscale.

Per un dipendente con reddito superiore a 75.000 euro

Con l'aliquota massima del 43%, un aumento netto di 150 euro mensili si tradurrà in un onere per l'azienda di circa 270-280 euro mensili.

Questi calcoli sono indicativi e possono variare in base a detrazioni specifiche, bonus fiscali e alla situazione contributiva del dipendente.

Gli sgravi fiscali e contributivi previsti per il 2025

Nel valutare l'impatto economico di un aumento salariale, è importante considerare anche gli sgravi fiscali e contributivi in vigore nel 2025, che possono attenuare parzialmente il costo aziendale.

Per il 2025, la struttura degli sgravi presenta una distribuzione non uniforme tra le diverse fasce di reddito:

- I redditi superiori a 35.000 euro beneficiano di sgravi fiscali di maggiore entità

- Il picco massimo di agevolazioni si registra nella fascia tra 40.000 e 50.000 euro

- Per i redditi più elevati, l'entità degli sgravi decresce progressivamente

Va sottolineato che i lavoratori con redditi inferiori a 35.000 euro godono di un duplice vantaggio: oltre agli sgravi fiscali, beneficiano anche di riduzioni contributive. Questi dipendenti continuano inoltre a usufruire delle agevolazioni introdotte dalle normative precedenti, come il bonus Renzi e la riduzione del cuneo fiscale, accumulando così un beneficio complessivo almeno doppio rispetto ai redditi più elevati.

Impatto degli aumenti sul bilancio aziendale annuale

Quando si valuta la concessione di aumenti retributivi, è essenziale considerare l'impatto sul bilancio aziendale non solo in termini mensili, ma anche nella prospettiva annuale.

Un aumento netto di 50 euro mensili per un singolo dipendente si traduce in circa 600 euro netti annui, che per l'azienda possono significare un costo lordo di 1.080-1.200 euro all'anno, in base alla fascia di reddito del lavoratore.

Per incrementi maggiori, il costo cresce proporzionalmente:

- Aumento netto di 100 euro mensili: costo aziendale annuo di circa 2.160-2.400 euro

- Aumento netto di 150 euro mensili: costo aziendale annuo di circa 3.240-3.360 euro

Moltiplicando questi importi per il numero di dipendenti coinvolti, si ottiene l'impatto complessivo sul budget aziendale per il 2025.

Strategie alternative agli aumenti retributivi diretti

Considerato l'elevato costo degli aumenti retributivi diretti, alcune aziende nel 2025 potrebbero valutare soluzioni alternative per incrementare il potere d'acquisto dei dipendenti con un minore impatto sul bilancio:

- Welfare aziendale: benefit non monetari come buoni pasto, assistenza sanitaria integrativa o contributi per trasporti e istruzione, che godono di agevolazioni fiscali

- Premi di risultato: incentivi legati alle performance individuali o aziendali, con tassazione agevolata

- Auto aziendali come fringe benefit: ecco quanto pagano di più dipendenti e aziende

Queste soluzioni possono rappresentare un'alternativa economicamente vantaggiosa sia per l'azienda che per il dipendente, grazie al minore carico fiscale e contributivo.

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra