Come riconoscere se una raccomandata č stata inviata dall'Agenzia delle Entrate e la comunicazione che contiene

E' possibile riconoscere una raccomandata da parte dell'Agenzia delle Entrate sia dal codice identificativo riportato sia dal colore della busta della comunicazione recapitata

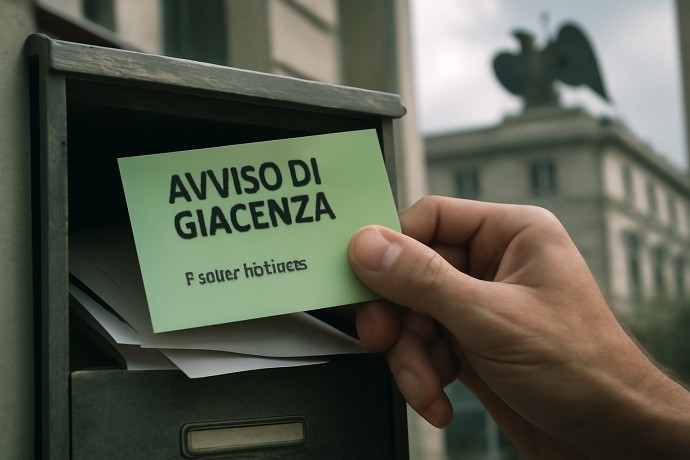

Ricevere un avviso di giacenza può generare apprensione, specialmente quando si sospetta una comunicazione dall’Agenzia delle Entrate. Nel contesto fiscale italiano, riconoscere tempestivamente l’origine di una raccomandata consente di affrontare con consapevolezza eventuali questioni legate a pagamenti, controlli o atti fiscali.

Come riconoscere una raccomandata dell’Agenzia delle Entrate attraverso codice e colore dell’avviso

Riconoscere una raccomandata è possibile osservando attentamente il codice numerico presente sull’avviso di giacenza e, in alcuni casi, il colore dello scontrino ricevuto. Questi dettagli rappresentano indizi rilevanti per individuare l’origine della comunicazione ancora prima di recarsi in posta.

- Codici numerici distintivi: Le prime due o tre cifre del codice sull’avviso sono determinanti. Sequenze come 75, 76, 77, 78, 79 e rispettivi estesi (781, 782, 783, 786, 787, 788, 789) spesso indicano atti giudiziari, multe o notifiche da parte dell’Agenzia delle Entrate o dell’Ente Riscossione. I codici 670, 671, 689, 697, 648, 649, 669 comunemente si riferiscono a cartelle di pagamento o a richieste di riscossione coattiva.

- Altri codici rilevanti: I numeri 612, 613, 614, 615, 616 appaiono su comunicazioni amministrative, solleciti di pagamento o avvisi legati a imposizioni fiscali. Il codice 569 identifica spesso inviti bonari al pagamento.

- Colore dell’avviso: Se il cartoncino di giacenza è verde, può segnalare la presenza di atti giudiziari o fiscali, tra cui comunicazioni da enti pubblici o dall’Agenzia delle Entrate. L’avviso bianco, invece, solitamente riporta lettere ordinarie, ma l’attuale tendenza prevede l’utilizzo dello scontrino bianco anche per raccomandate importanti.

È utile sottolineare che, anche se il codice della raccomandata rappresenta un segnale, non fornisce assoluta certezza sull’identità del mittente, ma consente di orientarsi rispetto al contenuto probabilmente fiscale o amministrativo.

| Codici Raccomandate | Possibile Origine/Contenuto |

| 75, 76, 77, 78, 79, 781-789 | Atti giudiziari, controlli Agenzia Entrate |

| 670, 671, 689, 697 | Cartella esattoriale, riscossione |

| 612-616 | Comunicazioni amministrative e tributarie |

| 569 | Inviti bonari |

Quali comunicazioni e atti fiscali può contenere una raccomandata dell’Agenzia delle Entrate

I motivi per cui viene inviata una raccomandata da parte dell'Agenzia delle Entrate sono molteplici e spesso connessi a situazioni di presunta irregolarità, omesso pagamento o necessità di chiarimenti. Le principali tipologie di documenti che possono essere notificati sono:

- Avvisi di accertamento: Atti con cui l’Agenzia segnala presunte irregolarità su imposte come IRPEF, IRES o IVA. Tali comunicazioni invitano il contribuente a verificare la propria posizione fiscale.

- Cartelle esattoriali: Richieste di pagamento dovute a imposte, contributi o sanzioni non saldati. Spesso inviate da Agenzia Entrate-Riscossione, anticipano potenziali azioni di riscossione coattiva.

- Inviti bonari: Proposte di regolarizzazione prima dell’avvio di un accertamento vero e proprio. Riguardano omessi o insufficienti versamenti, errori nei modelli F24, esiti di controlli automatizzati.

- Richiesta di chiarimenti su dichiarazioni reddituali o altre posizioni fiscali.

- Atti giudiziari e notifiche di sanzioni/amministrative: Provvedimenti che possono avere effetti immediati sulla situazione patrimoniale del destinatario.

Cosa succede se non si ritira o si rifiuta una raccomandata dell’Agenzia delle Entrate: effetti e conseguenze legali

Sia il mancato ritiro sia il rifiuto di una raccomandata non impediscono l’efficacia della notifica. Dopo 30 giorni di giacenza presso l’ufficio postale, la comunicazione si considera legalmente notificata tramite il meccanismo della "compiuta giacenza". Questa disposizione vale anche nel caso in cui il destinatario non firmi per ricevere il plico.

- Effetti per il destinatario: La notifica è considerata perfezionata e decorrono i termini per eventuali impugnative, opposizioni o adempimenti. Ignorare la comunicazione comporta il rischio di decadenza dai termini per contestare sanzioni, accertamenti o cartelle di pagamento.

- Procedura legale: Rifiutare il ritiro non tutela il destinatario. L’Agenzia delle Entrate o l’ente riscossore potrà agire per il recupero coattivo delle somme dovute, anche ricorrendo a pignoramenti o fermi amministrativi.

- Solo in circostanze documentate di forza maggiore (ad esempio ricovero prolungato) è possibile argomentare la mancata conoscenza del contenuto.

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra