Come funziona la tassa sulle auto aziendali 2025 definitiva e ufficiale prevista dal Decreto Bollette

La nuova normativa prevede che il sistema attuale di calcolo del costo chilometrico per le auto aziendali resti applicabile ad alcune categorie di lavoratori.

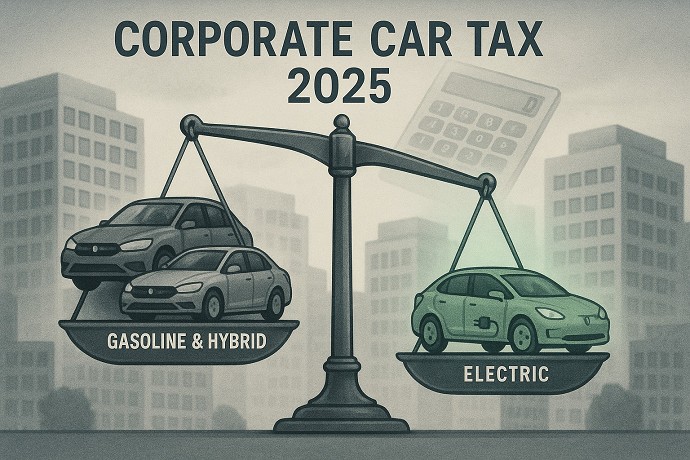

La normativa sulla tassazione delle auto aziendali ad uso promiscuo sta subendo importanti modifiche che impatteranno su dipendenti, imprese e l'intero settore automotive. A partire dal primo gennaio 2025, il calcolo del costo chilometrico per i veicoli aziendali verrà rivisto con aumenti significativi, in particolare per auto con motore termico e ibride. Il governo ha inserito un emendamento al Decreto Bollette che introduce una clausola di salvaguardia per attenuare l'impatto economico di questa nuova tassazione.

La nuova tassazione delle auto aziendali: cosa cambia dal 2025

Il nuovo sistema di tassazione delle auto aziendali è stato ufficializzato attraverso il Decreto Bollette e rappresenta una revisione significativa delle modalità con cui viene calcolato il fringe benefit per i veicoli concessi in uso promiscuo ai dipendenti. L'intervento normativo prevede un incremento del valore imponibile del benefit, con conseguenze dirette sia per i lavoratori che per le aziende.

Attualmente, il valore del benefit è calcolato in base a una percentuale del costo chilometrico di esercizio, stabilito nelle tabelle ACI, moltiplicato per una percorrenza convenzionale di 15.000 km annui. Con la nuova normativa, questi parametri subiranno modifiche sostanziali, con un incremento proporzionale che varierà in base alla tipologia di veicolo e alle sue emissioni di CO2.

Per i veicoli a combustione interna e ibridi, l'aumento sarà più consistente, mentre per i veicoli elettrici è previsto un trattamento fiscale più favorevole, in linea con le politiche di incentivazione alla mobilità sostenibile.

La clausola di salvaguardia: protezione per ordini già effettuati

L'emendamento governativo al Decreto Bollette ha introdotto una clausola di salvaguardia pensata specificamente per tutelare i dipendenti che hanno già pianificato l'utilizzo di un'auto aziendale ma non l'hanno ancora ricevuta. Questa misura rappresenta un'importante concessione che permette di mantenere l'attuale sistema di calcolo del costo chilometrico nei seguenti casi specifici:

- Per i veicoli concessi ai dipendenti tra il primo luglio 2025 e il 31 dicembre 2025;

- Per i veicoli concessi nel primo semestre del 2025, a condizione che i datori di lavoro abbiano effettuato l'ordine entro il 31 dicembre 2024.

Conseguenze economiche per lavoratori e aziende

Per molti lavoratori, l'auto aziendale rappresenta un benefit economico significativo, che consente di abbattere considerevolmente i costi personali legati alla mobilità. L'aumento del valore imponibile del benefit avrà un impatto diretto sulla retribuzione netta dei dipendenti interessati, potendo comportare:

- Una riduzione del reddito disponibile;

- Un incremento del carico fiscale complessivo;

- Una possibile rinuncia al benefit in favore di altre forme di compensazione.

- Ridurre il numero di auto concesse ai dipendenti;

- Optare per modelli di fascia inferiore o con minori emissioni;

- Rivalutare l'intero sistema di benefit, eventualmente sostituendo le auto aziendali con altre forme di incentivazione.

Proposte e possibili interventi migliorativi

Per mitigare gli effetti potenzialmente negativi della nuova tassazione, diverse associazioni di categoria hanno avanzato proposte di intervento che potrebbero essere integrate nel quadro normativo. Tra le principali richieste figurano:

- Incentivi specifici per l'acquisto o il noleggio di veicoli elettrici destinati alle flotte aziendali;

- Agevolazioni fiscali per le imprese che investono in programmi di mobilità sostenibile per i propri dipendenti;

- Potenziamento accelerato della rete di ricarica elettrica, con particolare attenzione alle aree di parcheggio aziendali;

- Revisione del sistema di calcolo del costo chilometrico, introducendo parametri più flessibili che tengano conto delle diverse esigenze dei lavoratori e delle imprese.

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra