Dipendenti pubblici e Pa: detassazione premi e tasse su aumento stipendi nei contratti previsti in Manovra Finanziaria approvata

Quali sono le novitÁ della Manovra che aumenteranno nel 2026 gli stipendi dei dipendenti pubblici tra detassazione premi e tasse su aumento stipendi nei contratti

Le misure legislative contenute nell’ultima legge di bilancio segnano un profondo rinnovamento della tassazione sui redditi da lavoro per il 2026. Tra i provvedimenti spiccano la nuova aliquota Irpef al 33%, una flat tax agevolata sul rinnovo dei contratti collettivi nel settore privato e nuovi regimi per premi di produttività, straordinari e trattamento accessorio. L’obiettivo dichiarato è la tutela del potere d’acquisto delle famiglie attraverso una riduzione dell’imposizione fiscale, con una particolare attenzione ai redditi medio-bassi.

Nuova Irpef al 33%: chi beneficia della riduzione e impatto concreto sulle buste paga

Una delle principali novità della manovra 2026 riguarda la revisione delle aliquote Irpef. Viene introdotto uno scaglione al 33% che sostituisce, per una determinata fascia di reddito, quello precedente fissato al 35%.

La riduzione interessa i lavoratori dipendenti il cui reddito imponibile annuale ricade nella fascia tra 28.000 e 50.000 euro. Il vantaggio pratico consiste in un taglio di due punti percentuali su quella porzione di reddito che rientra nello specifico scaglione. In particolare:

- Per 1.000 euro in questa fascia, il risparmio fiscale è di 20 euro annui.

- Se la quota di reddito inclusa è di 10.000 euro, si può stimare un risparmio di circa 200 euro annui.

Detassazione per straordinari, turni notturni e festivi: come cambia la tassazione e chi è escluso

Particolarmente importante per molti lavoratori è la ridefinizione della tassazione sulle maggiorazioni percepite per lavoro straordinario, prestazioni notturne e in giorni festivi. A queste somme, erogate ai dipendenti privati, si applica nel limite di 1.500 euro per tutto il 2026 una tassazione sostitutiva del 15%, purché il reddito non superi i 40.000 euro. Questa misura mira a sostenere chi affronta condizioni e orari lavorativi più gravosi.

La destinazione selettiva della misura si evidenzia nei seguenti punti:

- Solo la quota di straordinari, notturni e festivi fino alla soglia stabilita beneficia dell’aliquota agevolata;

- Sono esclusi dal beneficio i dipendenti del settore pubblico (con la sola eccezione di comparti con già previste agevolazioni specifiche, come Forze Armate e Polizia);

- Per il settore turistico e della ristorazione, sono previste regole ulteriori che accentuano il favore fiscale.

Dipendenti pubblici e trattamento accessorio: quali tasse sugli aumenti e disparità rispetto ai privati

Per il pubblico impiego, la Manovra introduce limiti più stringenti rispetto al settore privato in materia di detassazione. Il trattamento accessorio (componenti variabili della retribuzione legate a obiettivi e condizioni di lavoro) gode, solo per importi fino a 800 euro annui e in presenza di un reddito inferiore a 50.000 euro, di una tassazione agevolata al 15%.

- La quota di trattamento accessorio che eccede la soglia viene invece tassata con le normali aliquote Irpef.

- Sono esclusi dall’agevolazione i lavoratori pubblici appartenenti a comparti già coperti da specifiche regole (ad esempio polizia e forze armate).

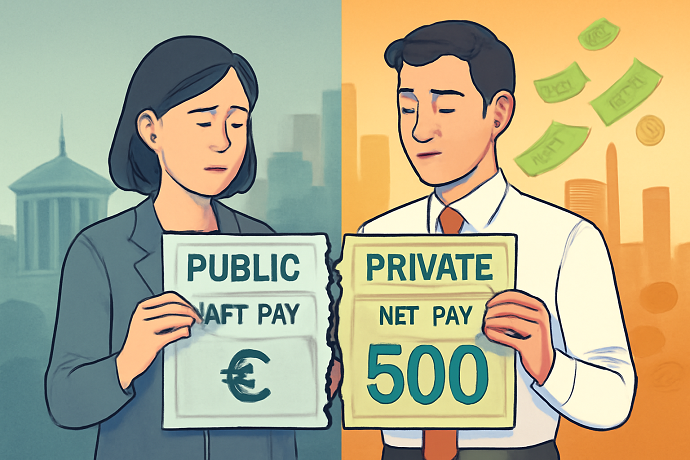

Il risultato è una minore capacità di trattenere il netto degli aumenti, incrementando la distanza reddituale tra i due settori. Sempre secondo le simulazioni, un pubblico impiego con aumento lordo di 1.000 euro percepisce circa 770 euro netti (a fronte di 950 euro nel privato), con una perdita annuale che può arrivare a diverse centinaia di euro.

Detassazione al 5% sugli aumenti contrattuali nel settore privato: meccanismi, limiti e vantaggi

Una delle innovazioni cardine del nuovo sistema sta nel trattamento agevolato degli aumenti correlati ai rinnovi contrattuali, riservato esclusivamente ai dipendenti del settore privato. Esclusi anche in questo caso i dipendenti pubblici.

In presenza di un rinnovo CCNL nel triennio 2026-2028, gli incrementi salariali godranno di una tassazione secca del 5% (o 10% a seconda delle ultime bozze), in luogo dell’ordinaria Irpef e delle addizionali regionali e comunali. Questa aliquota ridotta è applicabile solo:

- a chi ha un reddito annuale da lavoro non superiore a 28.000 euro;

- alla quota di incremento salariale derivante dall’accordo collettivo, non agli adeguamenti automatici previsti dagli indici di inflazione.

Il beneficio per il lavoratore deriva dal fatto che, invece di essere colpito dalla progressività dell’Irpef (fino al 35%), l’aumento viene assoggettato all’imposta sostitutiva molto più bassa, generando una crescita del netto percepito.

Secondo stime e simulazioni, un aumento lordo di 1.000 euro tassato al 5% consente di trattenere in busta paga 950 euro, rispetto ai circa 770 euro che si otterrebbero con l’Irpef ordinaria. Il risparmio fiscale, pertanto, può superare i 180 euro per ogni 1.000 euro di aumento contrattuale, offrendo ai lavoratori privati un sostegno diretto al potere d’acquisto e un incentivo concreto alle relazioni industriali e al rinnovo dei contratti collettivi.

Premi di produttività e bonus: novità, aliquote agevolate e soglie di reddito

La Manovra 2026 estende e rafforza il regime agevolato per le componenti variabili della retribuzione, con particolare attenzione ai premi di risultato correlati alla produttività aziendale. Le nuove regole prevedono che:

- premi di produttività fino a 5.000 euro annui siano tassati con un’aliquota agevolata dell’1% (anziché 5% o 10%), a patto che il reddito non superi il limite previsto dalla normativa;

- oltre la soglia dei 5.000 euro, la parte eccedente ritorna al regime impositivo ordinario;

- i bonus non riconducibili a premi di risultato mantengono invece la tassazione standard.

Leggi anche

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra

Seguici su Google News cliccando qui e poi fai click sulla Stellina in alto a destra